Чтобы рассчитать точку безубыточности предприятия в деньгах, требуется немного — знание основных показателей деятельности и простой формулы, принципы применения которой мы рассмотрим в статье. Вычислив точку безубыточности, можно решить несколько задач — определить объем продукции, которую необходимо произвести, правильно выставить цену и добиться максимальной рентабельности. После расчета параметра, можно приниматься за решение других задач — оптимизацию бизнес-деятельности, а также уменьшение или увеличение объема реализуемой продукции. Отсутствие расчетов может привести к серьезным убыткам или даже банкротству.

В чем сущность точки безубыточности, и что она помогает определить?

Точка безубыточности на английском языке обозначается, как BEP, а в расшифровке — break-even point. Этот термин характеризует объем реализации, при достижении которого прибыль бизнесмена достигает нуля. В этом аспекте понятие прибыли — разница между доходами предприятия (TR) и его затратами (TC). Вычисление точки безубыточности производится в двух формах — денежной или натуральной.

Наличие этого показателя позволяет определить, какой объем товара требуется реализовать или сколько услуг оказать, чтобы компания «вышла в ноль». Получается, что в точке безубыточности полученная прибыль полностью покрывает затраты, но чистого дохода предприятие не приносит. Если организация в процессе деятельности не достигает расчетного параметра, она теряет деньги.

Показатель BEP необходим любой компании для определения уровня стабильности, способности приносить прибыль.

Если он идет вверх, это свидетельствует о неправильной организации бизнес-процессов.

При этом изменение точки BEP в процессе развития является нормальным явлением. Это связано с изменением объема товарооборота, появлением новых рынков сбыта, корректировкой ценовой политики и другими аспектами.

Для чего нужен BEP?

Расчет точки безубыточности — возможность решить следующие задачи:

- Понять, имеется ли смысл инвестировать деньги в проект с учетом того, что окупаемость может быть достигнута лишь при следующем продаже объема товара.

- Определить проблемы в фирме, связанные с изменением уровня точки безубыточности с течением времени.

- Узнать, на какой уровень необходимо уменьшить выручку, чтобы не остаться при этом «в минусе».

Основные этапы расчета

По теории Шеремета А.Д. (известного экономиста) определение BEP проходит в три ступени:

- Собирается информация, которая необходима для проведения вычислений и анализа. На этом же этапе анализируются объемы производства, затраты и прибыль.

- Расчет объема затрат (постоянных и переменных). Здесь требуется вычислить точку безубыточности и определить зону безопасности, в которой риск убыточного производства сводится к минимуму.

- Оценка необходимого уровня реализации или процесса производства, который может обеспечить финансовую стабильность компании.

Как только точка безубыточности определена, компания может ориентироваться на имеющийся показатель, но не должна приближаться к потенциально опасной зоне.

Виды затрат

Перед вычислением BEP стоит разобраться, какие расходы являются постоянными и переменными, ведь их наличие обязательно при расчете.

Затраты бывают:

- Постоянные — амортизационные отчисления, зарплата администрации и управленческого аппарата (основная и дополнительная), плата за аренду и так далее.

- Переменные — покупка комплектующих материалов, горючего, полуфабрикатов, основных и дополнительных материалов, необходимых для производства. К этой же категории относится зарплата рабочих.

Чтобы не ошибиться в выборе, стоит понимать особенности каждого из типов расходов:

- Постоянные — те затраты компании, которые не зависят от объемов реализации и производства. Эти параметры остаются постоянными со временем. Изменение показателей возможно только при снижении или росте производительности компании, запуске или остановке производственных цехов, увеличении или снижении платы за аренду, появлении инфляционной составляющей и так далее.

- Переменные — расходы, зависящие напрямую от мощностей предприятия. В случае изменения объема производства меняются и расходы. Стоит учесть, что в рассмотренном выше случае переменные затраты остаются неизменными по отношению к единице продукции.

Сегодня существует две формулы, позволяющие вычислить точку безубыточности — в стоимостном (денежном) и натуральном выражении. Рассмотрим принципы расчета для каждого из вариантов.

Сегодня существует две формулы, позволяющие вычислить точку безубыточности — в стоимостном (денежном) и натуральном выражении. Рассмотрим принципы расчета для каждого из вариантов.

Точка безубыточности в натуральной форме вычисляется так — BEP = FC/ (P-AVC).

В этой формуле применяются следующие составляющие:

- FC — постоянные расходы.

- AVC — затраты переменного характера.

- P — стоимость единицы изделия (товара, услуги, работы).

После подстановки результатов можно получить параметр BEP в натуральном виде.

Следующий шаг — расчет точки безубыточности по формуле, позволяющей получить параметр в стоимостной форме.

Для начала используйте следующее выражение — MR=TR-VC. Здесь используются следующие составляющие:

- MR — маржинальный доход.

- TR — прибыль (выручка), цена.

- VC — затраты, имеющие переменный характер.

После вычисления MR необходимо перейти к расчету коэффициента, без которого вычислить точку безубыточности для денежного выражения не получится.

С учетом того, что выручка на единицу товара представляет собой цену и вычисляется по формуле P=TR/Q, где последний элемент — объем реализованной продукции, маржинальная прибыль может быть рассчитана как разница между стоимостью P и переменными расходами из учета к единице товара (AVC). В итоге формула выглядит так MR = P-AVC.

Для расчета коэффициента маржинальной прибыли (К MR) достаточно MR поделить на TR или на P (при расчете параметра с учетом цены). Вне зависимости от выбранной формулы результат будет идентичным.

Остается вычислить точку безубыточности для стоимостного выражения. Для этого полученные данные требуется подставить в формулу BEP=FC/K MR . В результате вы получаете данные по объему выручки, при достижении которой прибыль будет компенсировать убытки.

Сильные и слабые стороны метода

Рассмотренная модель позволяет вычислить приблизительные параметры, при которых компания начнет приносить доход (работать «в плюс»). Кроме того, с помощью указанных формул можно узнать ориентировочную стоимость товара или объема производства. Но у такого расчета имеется и ряд недостатков:

- Расходы организации с течением времени меняются, что в процессе расчета точки безубыточности не берется во внимание.

- Используемая функция является линейной, что не позволяет определить рыночные тенденции и учесть их в вычислениях. Речь идет о таких характеристиках, как увеличение конкуренции, инфляционная составляющая, сезонность и другие параметры.

- Спрос ограничивается только стоимостью товара и не отражает реальной ситуации. На фактор спроса влияет и ряд других параметров товара, к примеру, мода или качество.

Точка безубыточности — от этапа составления плана до контроля

Расчет BEP позволяет грамотно спланировать работу компании, а в будущем контролировать ее работу. Первым этапом является составление финансового плана, после чего требуется пройти несколько этапов:

- Проанализировать течение дел в компании и текущую ситуацию на рынке. Главное внимание стоит уделить внутренним факторам, а именно механизму поставок, менеджменту и другим. На этом этапе стоит продумать шаги по устранению имеющихся рисков.

- Спрогнозировать стоимость готового товара в будущем. Информация, полученная на первом шаге, позволяет определиться с правильной политикой предприятия. Важно четко определиться с ценовой политикой, учесть различные типы рисков и экономические особенности. Здесь же стоит разработать меры, необходимые для устранения негативных факторов.

- Вычислить переменные и постоянные расходы. В чем их особенности упоминалось ранее, но стоит отметить, что объем таких затрат должен включать и те этапы изготовления товара, находящиеся в том числе на начальной стадии производства. Если игнорировать эти показатели, представление о точке безубыточности будет искажено.

- Рассчитать BEP. Как это сделать правильно, рассматривалось выше. После вычисления параметра требуется определить маржу безопасности. После этого определяется объем реализуемых товаров.

- Определение ценовой политики. Чтобы точно рассчитать безубыточность, стоит вернуться ко второму этапу и на базе полученной информации заново вычислить BEP и найти уточненные параметры маржи безопасности. Если результат не устраивает, можно выполнить расчеты снова, но уже использовать другие параметры цены.

- Окончательное решение по плану. Используя информацию о стоимости продажи продукции и ее объемах, стоит вычислить точки безубыточности. При этом важно сделать два плана — финансовый и по продажам.

На завершающем этапе остается контролировать безубыточность. Эта работа является сложной и включает в себя множество компонентов, а именно контроль себестоимости, товара, затрат на его изготовление, выполнения плана по продаже, поступления прибыли и так далее.

Итоги

Несмотря на наличие определенной погрешности, расчет точки безубыточности — важный этап для любого предприятия. Наличие этого параметра позволяет видеть тот минимум, который необходим для прибыльной деятельности.

О.В.Грищенко

Управленческий учет

Конспект лекций. Таганрог: ТТИ ЮФУ, 2007.

6. ИСПОЛЬЗОВАНИЕ УЧЕТНОЙ ИНФОРМАЦИИ В ПРОЦЕССЕ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

6.2. Однокомпонентный анализ безубыточности

Анализ безубыточности является достаточно простым по форме и глубоким по содержанию инструментом планирования и принятия управленческих решений в коммерческой организации. Основой для принятия решений относительно производственной деятельности является рассмотрение вариантов возможных изменений рыночной ситуации. Поскольку план предприятия представляет собой систему значений показателей, которые предприятие намерено достичь в будущем, выполнение его будет зависеть от множества факторов. В процессе составления планов руководству предприятия предстоит решить следующие задачи:

– определить объем производства, который не только покроет затраты, но и позволит получить желаемый уровень прибыли;

–определить уровень затрат, позволяющий оставаться конкурентоспособным на рынке.

Решить эти задачи позволяет анализ безубыточности. В литературе встречаются и другие названия данной процедуры, например: «метод критического объема продаж», «метод определения «мертвой точки», «метод точки нулевой прибыли», «операционный анализ», «маржинальный метод», метод «затраты - объем - прибыль», или CVP-анализ (Cost - Volume -Profit).

Суть метода заключается в определении для каждой конкретной ситуации объема выпуска, обеспечивающего безубыточную деятельность.

Однокомпонентный анализ безубыточности.

Самым простым является анализ безубыточности однопродуктового производства, т.е. производства, выпускающего лишь один вид продукции. В общем случае, без учета налоговых эффектов, операционная прибыль предприятия (П) за отчетный период формируется так:

П = ВР – Зпост – Зпер;

где ВР – выручка предприятия за период в денежных единицах, ВР = ц × Q;

ц – цена реализации единицы продукции, руб.;

Q – объем реализации в натуральном выражении, шт, кг и т.п.;

Зпост – постоянные затраты, руб.;

Зпер – совокупные переменные затраты, руб.

Если обозначить удельные переменные затраты в руб. – зпер, то формулу можно представить в следующем виде:

П = (ц – зпер) × Q – Зпост.

Точка безубыточности (Qкр) – это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от продажи продукции (работ, услуг) позволяет покрыть все расходы и выйти на нулевой уровень прибыли (П = 0). Точку безубыточности можно найти из уравнения:

Еще одной важной величиной, которая характеризует структуру затрат предприятия, является величина маржинального дохода или вклада предприятия. Маржинальным доходом на производственных предприятиях считается разница между выручкой предприятия от продажи продукции (работ, услуг) и переменными затратами, которые понесло предприятие в процессе производства этой продукции (работ, услуг). Различают величину совокупного маржинального дохода (МД) :

МД= ВР – Зпер = ц × Q – зпер × Q = (ц – зпер) × Q

и удельного маржинального дохода (мд ):

мд = ц – зпер.

Существует еще один способ определения величины маржинального дохода. Величина маржинального дохода может быть определена путем сложения постоянных затрат и прибыли предприятия:

МД = Зпост. + П.

Модель зависимости рассматриваемых показателей может быть построена графически (рис.6.2).

Рис. 6.2. График безубыточности

Широко распространенное и весьма наглядное представление роста прибыли выше точки безубыточности приведено на рис. 7.3. На этом графике прямая З полные является осью абсцисс. Ось ординат отражает величину «расхождения» между прямыми «Выручка» и З полные , т.е. величину прибыли. При выпуске ниже Qкр значение на оси ординат будет отрицательным (что соответствует убыткам), а выше Qкр - положительным (прибыль). Наклон этого графика к оси абсцисс будет равен удельному маржинальному доходу , а пересечение его с осью ординат - величине З пост , что и понятно - при нулевом выпуске убытки равны величине постоянных затрат.

Рис. 6.3. Зависимость прибыли от объема выпуска

Объем производства Qкр соответствует величине выручки ВРкр, которую по аналогии с выпуском тоже называют точкой безубыточности, только в денежных единицах :

![]()

или иначе:

,

,

где умд – доля маржинального дохода в цене.

Из второй формулы следует вывод : чем выше доля переменных затрат в цене реализации продукта (соотношение зпер / ц), тем выше точка безубыточности. Иначе, чем ниже доля маржинального дохода в выручке, тем больше продукции следует произвести предприятию, чтобы покрыть постоянные затраты и начать получать прибыль.

Еще один показатель исчисляют в рамках анализа безубыточности – порог безопасности (иначе называют маржинальным запасом прочности ).Данный показатель рассчитывается как разница между реальным объемом и точкой безубыточности и указывает, насколько может сократиться выпуск, прежде чем предприятие начнет нести убытки. Как уже отмечалось, чем больше объем выпуска, тем выше прибыль. Чем выше объем производства, тем менее страшны предприятию колебания рыночной конъюнктуры – тем больше колебания затрат и выручки оно может безболезненно перенести, оставаясь в «зоне прибыли».

Очевидно, что при каждом конкретном объеме выпуска свой собственный объем безопасности.

Рассмотрим методику анализа безубыточности на примере.

Пример.

Производственное предприятие «Заря» занимается выпуском пельменей. Для разработки плана работы на следующий квартал проводится анализ безубыточности этого однопродуктового производства. Плановые переменные расходы на готовой продукции предприятия составляют З пер= 39 руб. Постоянные расходы за квартал составят З пост = 480 000 руб. Отпускная цена пельменей планируется на уровне ц= 67,5 руб. Точка безубыточности

![]() .

.

Такой объем производства позволит покрыть все затраты и выйти на нулевую прибыль. Если производство продукции за квартал не достигнет, финансовый результат предприятия будет отрицательным, а деятельность убыточной.

Исходя из уровня годовой доходности, желаемой владельцами предприятия, установлен следующий уровень целевой прибыли - 100 000 руб. Рассчитаем, какой объем выпуска позволит получить такую прибыль.

Изучив рыночную ситуацию и возможности собственного предприятия, руководство «Зари» запланировало объем выпуска пельменей Q на следующий квартал - . При таком объеме производства уровень прибыли составит:

П = (ц – зпер) × Qкр – Зпост. = (67,5 – 39) × 20 000 – 480 000 = 90 000 руб.

Точка безубыточности

Порог безопасности:

Гибкий бюджет компании предусматривает возможность неблагоприятной ситуации в плановом периоде, которая, возможно, приведет к росту арендной платы, и соответственно постоянных затрат на 40 000 руб. Менеджеры организации не считают возможным увеличивать отпускную цену пельменей, поскольку она определяется рынком. Наиболее простая возможность сохранить расчетный уровень прибыли - урезать переменные расходы. Какая экономия переменных расходов (з*пер) позволит справиться с неблагоприятной ситуацией?

Следовательно, предприятию следует добиться экономии переменных затрат в размере (39 – 37) = 2 руб. на продукции. Однако технологи и сотрудники отдела снабжения, изучив все возможности экономии переменных расходов, пришли к выводу, что добиться экономии более, чем на 1,3 руб., невозможно. Какой экономии постоянных затрат потребует такая ситуация?

З*пост = (ц – з*пер) × Qплан – П = (67,5 – 37,7) × 20 000 – 90 000 = 506 000 руб.

506 000 – 40 000 = 466 000 руб.

480 000 – 466 000 = 14 000 руб.

Таким образом, для того, чтобы компенсировать возможное увеличение арендной платы, менеджерам предприятия следует, кроме экономии переменных затрат в размере 1,3 руб. на продукции, необходимо в существующей структуре постоянных расходов найти возможность экономии 14 000 руб.

Объем продаж – главный показатель результатов работы компании. Его можно выражать в фактическом числе единиц реализованной продукции или в суммарной величине средств, поступивших на счет фирмы после продажи товаров. В экономическом анализе рассчитываются валовый, чистый, целевой и критический ОП. Индикатор используют при анализе прибыли, затрат, точки безубыточности. Источником сведений служат финансовые отчеты, первичные бухгалтерские документы, данные управленческого учета.

Центральным показателем, отражающим результат деятельности любой компании, выступает объем продаж. Он показывает, сколько продукции, работ и услуг создала и реализовала фирма. От полученного результата зависит прибыль и стоимость бизнеса.

Объем продаж (Sales volume - SV, ОП) - это показатель результата функционирования компании, который представлен совокупной величиной выручки, полученной за определенный период реализации продукции, работ, услуг. Нередко его называют объемом реализации продукции и рассматривают в качестве синонима выручки.

Справка! Объем продаж в финансовом анализе выражается в стоимостных единицах (руб., долл., евро и др.). Однако для целей управленческого учета не исключается возможность использования натуральных единиц (шт., кг, м и др.).

Показатель SV удобнее всего рассматривать как фактический объем средств, поступивший на счета компании в течение определенного срока.

Анализ безубыточности

В дальнейшем на его основе рассчитываются иные показатели экономического анализа.

- Если вычесть из ОП себестоимость продукции, то можно получить валовую прибыль - более точное отражение эффективности работы субъекта бизнеса.

- Если сопоставить индикатор с постоянными и переменными затратами, то можно рассчитать точку безубыточности.

Важный момент! При анализе ОП невозможно сопоставить его с показателем иных компаний или среднеотраслевым значением. Его сравнивают с результатами деятельности той же компании за предыдущие периоды или плановыми ориентирами.

Sales volume отражает не только результаты работы компании, но и ситуацию на рынке: если спрос на продукцию снижается, появился качественный заменитель, вступили в силу законодательные ограничения - он будет сокращаться.

Объем продаж: классификация

В современной практике экономического анализа применяется несколько разновидностей показателя ОП:

- Валовый - совокупные продажи за отчетный период по полным ценам без учета возвратов, скидок и иных поправок.

- Чистый - валовый ОП с вычетом возвратов, льгот, скидок и иных уступок покупателям, что позволяет использовать его в оценке эффективности функционирования фирмы и прогнозировании.

- Целевой - полученный расчетным путем на основании сведений о целевой прибыли плановый показатель.

Критический - минимальный объем дохода, который даже при неблагоприятном спросе позволяет компании избежать убытков.

Рисунок 1. Точка безубыточности и критический объем продаж

Формула расчета объема продаж

Для определения объема реализации продукции недостаточно использования данных из публичной финансовой отчетности компании: потребуется аккумулирование информации из первичных бухгалтерских документов и внутренних документов управленческого учета.

Формулу оценки SV в общем виде можно представить в виде тождества:

ОП = (УПЗ + EBIT) / (Цед - Пред), где:

УПЗ - сумма условно-постоянных затрат;

EBIT - прибыль до уплаты налогов;

Цед — стоимость единицы продукции;

Пред - переменные затраты на каждую единицу товара.

Справка! Условно-постоянные затраты представляют собой расходы, которые остаются неизменными даже в случае варьирования объема выпуска. К их числу относятся амортизация зданий и сооружений, издержки на управление предприятием, арендные выплаты и др. Переменные затраты, напротив, меняются вместе с увеличением или уменьшением количества произведенной продукции.

Значение индикатора и его анализ

Поскольку в формуле ОП учитываются издержки и объем прибыли, то этот показатель используют при анализе:

- Динамики фактического объема продаж.

- Изменения уровня цен.

- Волатильности расходов на производство и сбыт.

- Маржинального дохода.

- Спроса на рынке и др.

Важный момент! Совокупный объем реализации - показатель абсолютный. Его можно сравнивать с показателями фирм-конкурентов в том случае, если речь идет об оценке рыночных долей. В остальных случаях анализируется динамика Sales volume, а также его близость к целевому значению.

Общего нормативного значения показателя SV не существует. Каждая фирма определяет для себя критический объем продаж и целевые значения, которые и становятся ориентирами изменения показателя.

Справка! Для определения критического ОП используется формула КОП = УПЗ / (Цед - Пред), поскольку прибыль в точке безубыточности равна нулю.

Процесс оценки динамики объема продаж компании представлен в видеоролике

Примеры расчета коэффициента

Для того чтобы разобраться в практическом применении формулы расчета объема продажи, анализа этого показателя, стоит рассмотреть готовый пример расчета этого показателя для компании «Куб», которая занимается продажей типовой модели видеорегистраторов.

Важный момент! Если компания реализует несколько видов продукции с разными затратами и ценами, то SV рассчитывается отдельно в отношении каждого вида продукции.

Вывод! На протяжении трех лет у компании «Куб» снижается ОП. Эта негативная тенденция протекает на фоне роста EBIT и цены за единицу продукции. Следовательно, причиной сокращения могло стать только падение физической величины реализованной продукции.

Стоит отметить, что критический объем выпуска у исследуемого предприятия меняется по годам. Однако он находится ниже полученного значения и составляет 6,5, 6,1 и 6 соответственно.

Вывод! Пока фактическое значение SV не приблизится к критическому значению, можно не предпринимать никаких действий, однако нужно отслеживать неблагоприятную тенденцию.

Детальная схема расчета объема реализации товаров, работ, услуг и его критического значения приведена в образце, составленном на базе инструментария табличного редактора Excel.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Расчет точки безубыточности в Excel с примерами

Точка безубыточности отражает объем производства, реализации товаров и услуг, который покрывает все издержки предприятия.

CVP-анализ: расчет маржинального дохода и точки безубыточности

В экономическом смысле это индикатор критического положения, когда прибыль и убытки равняются нулю. Данный показатель выражается в количественных или денежных единицах.

Чем ниже точка безубыточности объема производства и продаж, тем выше платежеспособность и финансовая стабильность фирмы.

Формула точки безубыточности в Excel

Существует 2 способа расчета точки безубыточности в Excel:

- В денежном эквиваленте: (выручка * постоянные издержки) / (выручка – переменные издержки).

- В натуральных единицах: постоянные затраты / (цена – средние переменные затраты).

Внимание! Переменные затраты берутся из расчета на единицу произведенной продукции (не общие).

Чтобы найти безубыточность, нужно знать:

Постоянные издержки (не зависящие от производственного процесса или реализации) – арендные платежи, налоги, заработная плата для руководящего состава, лизинговые выплаты и т.д.

Переменные издержки (зависят от производственных объемов) – стоимость сырья и материалов, коммунальные платежи в производственных помещениях, зарплата рабочих и т.п.

Цену продажи единицы товара.

Внесем данные в таблицу Excel:

- Найти объем производства, при котором предприятие получит чистую прибыль. Установить взаимосвязь между этими параметрами.

- Рассчитать объем реализации товара, при котором наступит точка безубыточности.

Для решения этих задач составляем следующую таблицу с формулами:

- Переменные затраты зависят от объема производимой продукции.

- Общие затраты – это сумма переменных и постоянных издержек.

- Доход – произведение объема производства и цены товара.

- Маржинальный доход – это общий доход без переменных затрат.

- Чистая прибыль – доход без постоянных и переменных издержек производства.

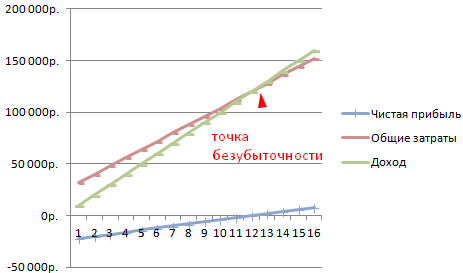

Заполним таблицу и посмотрим, на каком выпуске продукции предприятие выйдет «в плюс».

Начиная с 13 выпуска продукции, чистая прибыль стала положительной. А в точке безубыточности она равняется нулю. Объем производства – 12 единиц товара. А доход от продаж – 120 000 рублей.

Как построить график точки безубыточности в Excel

Для наглядной демонстрации экономического и финансового состояния предприятия составим график:

- Определяемся с внешним видом графика и нажимаем кнопку «Выбрать данные».

- Для демонстрации нам нужны столбцы «Общие затраты», «Доход», «Чистая прибыль». Это элементы легенды – «Ряды». Вносим вручную «Имя ряда». А в строке «Значения» делаем ссылку на соответствующий столбец с данными.

- Диапазон подписей горизонтальной оси – «Объем производства».

Получаем график вида:

Немного изменим график (макет диаграммы).

Такая демонстрация позволяет увидеть, что чистая прибыль в точке безубыточности действительно равняется «нулю». И именно после двенадцатого выпуска продукции «пошел плюс».

Где нужны подобные расчеты

Показатель «точка безубыточности» востребован в экономической практике для решения следующих задач:

- Вычисление оптимальной цены за изделие.

- Расчет объема затрат, при котором фирма еще остается конкурентоспособной.

- Составление плана реализации товара.

- Нахождение объема выпуска продукции, при котором появится рентабельность.

- Анализ финансового состояния и платежеспособности предприятия.

- Нахождение минимального объема изготовления.

Готовые расчеты и шаблоны для анализа выхода предприятия на безубыточность:

Результаты подобных расчетов востребованы как внутренними, так и внешними пользователями. Безубыточность учитывается при принятии управленческих решений, дает представление о финансовом состоянии фирмы. Применение подобной модели – способ оценки критического уровня производственного объема и реализации товаров и услуг.

Калькулятор расчета точки безубыточности онлайн

Что такое точка безубыточности и как ее самостоятельно рассчитать

Рассмотрим инструкцию по самостоятельному расчету точки безубыточности, с двумя пробными примерами с формулами и графиками для розничной торговли и производственной деятельности.

Целью любого предпринимательства является получение прибыли. Каждому бизнесмену приходится прогнозировать развитие производства, что особенно важно при планировании каких-либо новых направлений в нем. Поэтому необходимо до начала реализации понять, насколько эффективен будет задуманный проект, оценить объем вложений, сроки окупаемости и финансовые риски. Для проведения этой оценки существует экономический показатель - точка безубыточности или, как его еще называют break-evenpoint - BEP . Поговорим об этом важном экономическом инструменте, необходимости его применения и методах вычисления.

Скачать две готовых модели расчета точки безубыточности в формате excel для розничной торговли и производственной деятельности. В приведенных примерах вы можете изменить исходные данные под ваши цифры и рассчитать ВЕР непосредственно вашего проекта.

Что обозначает точка безубыточности, ее значение в функционировании предприятия

Показатель определяет необходимый для покрытия затрат, объем продаж . Прибыль, являющаяся разницей между выручкой и расходами, при этом равна нулю. Т.е. точка безубыточности - это уровень продаж, при котором нет прибыли и нет убытков.

Рассчитывается она как в натуральных единицах, так и в стоимостном эквиваленте. Этот экономический инструмент определяет количество единиц продукции, услуг или товаров, которые нужно реализовать, чтобы перекрыть затраты и выйти на нулевую прибыль, а также их стоимость. Если уровень объема продаж не достиг рассчитанного показателя ВЕР, означает, что компания несет убытки, и напротив, его превышение объемом реализации говорит о том, что организация, перешагнув нулевой рубеж, получает прибыль.

Что показывает точка безубыточности

- По показателю BEP определяют такую важную сторону функционирования компании, как ее финансовая стабильность. К примеру, повышение значения ВЕР свидетельствует об объективных или частных проблемах в компании, приведших к большему объему продаж для достижения нулевого порога прибыли. Причинами роста показателя являются расширение и изменение структуры производства, неизменно влекущее рост товарооборота, колебания рыночных цен и др.

- Значение ВЕР позволяет компании проанализировать целесообразность инвестирования в новый проект, сопоставляя скорость самоокупаемости с необходимым объемом продаж, а его колебания - установить причины проблем в компании и своевременное их устранение, если они не глобального характера.

- Расчет точки безубыточности проекта дает возможность вычислить оптимальные изменения объемов реализации и стоимости продукта для более комфортного и гибкого ведения бизнеса. К примеру, рассчитать некритическое значение снижения суммы выручки, чтобы повысить объемы продаж, работая при этом безубыточно и создав достаточные резервы.

Основные показатели для вычислений

Расчет ВЕР базируется на информации затратных счетов производства. Здесь важно разделить их на постоянные и переменные. К постоянным относят расходы, величина которых из месяца в месяц не меняется и не реагирует на колебания объема выпуска и продаж. Это могут быть:

- амортизация станков и оборудования;

- зарплата АУП и начисленные на нее социальные отчисления;

- арендные, коммунальные и другие платежи, носящие неизменный характер.

В состав переменных затрат входят:

- расходы на приобретение сырья и материалов для процесса производства продукта;

- оплата топливных и энергетических ресурсов, задействованных в рабочем процессе;

- зарплата цеховых рабочих (с отчислениями) и др.

Постоянные затраты могут изменяться вследствие разных причин, например, снижения/повышения производственных мощностей, повышение тарифов на энергоносители, изменение арендных платежей, приобретение/выбытие оборудования, инфляция и другие факторы. Величина переменных расходов колеблется в зависимости от объема выпуска и реализации.

Формулы расчета точки безубыточности

Как уже было сказано, сделать расчет можно в натуральном и стоимостном выражении. Рассмотрим базовые данные, необходимые для вычислений в единицах. Потребуются расчетные данные:

- постоянных затрат на полный объем (Зпост);

- цены единицы продукта или товара (Цед);

- переменных расходов на единицу (Зпер/ед).

Формула ВЕР в единицах: BEPед= Зпост/(Цед- Зпер/ед) показывает объем продаж в единицах для выхода на нулевую прибыль.

Расчет значения ВЕР в денежном эквиваленте потребует использование таких данных:

- постоянные затраты на полный объем (Зпост);

- выручка (В);

- цена единицы продукта (Цед);

- переменные расходы на полный объем (Зпер) и единицу товара (Зпер/ед).

На первом этапе вычислений находят маржинальный доход (Дм), являющийся разницей между выручкой и переменными расходами по формуле: Дм= В — Зпер.

Исходя из нее, вычисляют коэффициент (долю) маржинального дохода в общем объеме выручки Кдм= Дм/ В.

С помощью коэффициента рассчитывают значение ВЕР в денежном эквиваленте: ВЕРден= Зпост / Кдм

При прогнозировании новых направлений в бизнесе иногда невозможно просчитать маржинальный доход на весь объем продаж. В этом случае используют значения цены и переменных затрат на единицу продукта или товара, взяв за основу формулу

Дм/ед= Ц - Зпер/ед, где Дм/ед- маржинальный доход на единицу.

При расчете коэффициента так же применяют этот показатель, сопоставляя его величину с ценой продукта, ведь она является выручкой в реализации единицы товара:

Кдм= Дм/ед/ Цед, и получают значение коэффициента ровно таким же, как при расчете на весь объем продаж.

Итак, точка безубыточности в стоимостном эквиваленте вычисляется по формуле

ВЕРден= Зпост / Кдм.

Этот показатель еще называют порогом рентабельности, что очень верно, так как, переступая этот порог — сумму, покрывающую вложенные затраты, компания выходит на получение прибыли.

Разберем примеры вычисления точки безубыточности для компаний разных видов деятельности.

Пример № 1: расчет точки безубыточности для предприятия розничной торговли

Рассчитаем порог рентабельности для магазина женской одежды. Ассортимент торговой точки обычно достаточно широк, поэтому здесь применяется практика расчета именно в денежном выражении.

Постоянные расходы предприятия торговли включают в себя затраты, связанные с рабочим процессом:

- оплата аренды торговых площадей, услуг связи, охраны, коммунальных и др;

- заработная плата продавцов и отчисления во внебюджетные фонды;

- расходы на рекламу.

Переменные затраты состоят из объема реализации и закупочной цены за единицу товара. Рассмотрим представленную таблицу, в которой имеются данные для расчета порога рентабельности с разбивкой на переменные и постоянные затраты, рассчитан маржинальный доход и его доля в общей выручке, а также произведены вычисления необходимого объема продаж для выхода на нулевой уровень прибыли.

По формулам после подсчета постоянных и переменных затрат рассчитаем:

- маржинальный доход Дм= В — Зпер.= 1 420 000 - 650 000 = 770 000 рублей

- коэффициент маржи Кдм= Дм/ В = 770 000 / 1 420 000 = 0,542

- точку безубыточности ВЕРден= Зпост / Кдм= 155 000 / 0,542 = 285 844 рубля.

Вывод: для покрытия вложений предстоит осуществить продажи на сумму 285 844 рубля, а реализация товаров свыше этого уровня начнет приносить прибыль.

Скачать расчет точки безубыточности в excel для розничной торговли.

Особенности и методы расчета точки безубыточности

Невысокая сложность расчетов предыдущего примера обусловлена идеальными условиями подразумевающейся обстановки, не принимающих во внимание постоянно изменяющегося рынка.

Что такое точка безубыточности и как ее рассчитать

Расчеты наших примеров допускают постоянство подобных ситуаций:

- компания не меняет цену изделий при повышении объема продаж;

- затраты (оба вида) не меняются. В реальности увеличение объема реализации обычно вызывает рост расходов и издержек;

- объем производства предполагает полную реализацию, что также редко встречается в процессе деятельности.

Конечно, в жизни так не бывает, но мы даем алгоритм правильного расчета, а корректировать вычисления в соответствии со сложившейся рыночной ситуацией приходится самому бизнесмену. Существуют разные методы расчета точки безубыточности :

- математический (представленный в примере №1);

- графический (более наглядный).

Оба метода весьма эффективны в расчете показателя и достаточно просты. Рассмотрим их на следующем примере.

Пример №2: расчет значения ВЕР для производственного предприятия

Специализирующиеся на выпуске продукции промышленные предприятия зачастую производят ограниченный ассортимент однородных продуктов, например, сборных деталей одного узла. Такой метод планирования производства продукции экономит затраты и существенно облегчает расчет точки безубыточности. Для компаний, выпускающих малое количество наименований, проще рассчитывать показатель ВЕР в натуральных величинах. Расширенный выпуск продукции предусматривает объединение по товарным группам. В представленном примере - малое предприятие, выпускающее пять наименований изделий.

В расчете точки безубыточности участвуют расходы, сгруппированные по переменным и постоянным признакам. Вычисляем показатель ВЕР в натуральном выражении по формуле:

BEPед= Зпост/(Цед- Зпер/ед) = 281 400 / (674,71 - 332,35) = 930,7 ед.

Для расчета показателя в денежном эквиваленте можно использовать такую формулу:

ВЕРден= В * Зпост/(В - Зпер) = 1 079 000 * 281 400 / (1 079 000 - 565 000) = 590 721,01 руб.

Вывод: для того, чтобы выйти на нулевой уровень прибыли, перекрыв вложенные затраты, следует реализовать 930,7 ед. продукции на сумму 590 721,01 руб. Последующие продажи уже будут рентабельными и начнут приносить прибыль.

Большей наглядностью обладает графический способ определения значения ВЕР. Для этого необходимо построить график, сгруппировав необходимые данные в таблицу.

График строится в классической системе, откладывая по оси горизонтали данные по объему производства, по вертикали — выручки. Используя табличные сведения, строят линии выручки и затрат.

Точка пересечения линии полученной (или планируемой) выручки с линией общих затрат и является точкой безубыточности. Если опустить перпендикуляр на ось объема продаж, то можно узнать количество изделий, необходимое для реализации с целью достижения состояния отсутствия убытков и прибыли. Стоимостное выражение этой точки определяют, проведя перпендикуляр к вертикальной оси. График наглядно подтверждает правильность математических расчетов - следует продать 930,7 ед. на сумму 580 721,01 руб., чтобы выйти на нулевые убытки.

Модель для скачивания для производственного предприятия.

Если у вас возникли уточняющие вопросы по методике расчета или какие-либо трудности с применением формул — задайте их на форуме, мы поможем во всем разобраться.

Точка безубыточности

Точка безубыточности — объем продаж при котором предприятие покрывает все свои расходы, не получая прибыли.

Ее величина играет важную роль в вопросе устойчивости и платежеспособности компании. Степень превышение объемов продаж над точкой безубыточности определяет запас финансовой прочности (запас устойчивости) предприятия. В свою очередь, как с изменением выручки растет прибыль показывает Операционный рычаг (операционный леверидж).

Формула расчета точки безубыточности

Для расчета точки безубыточности надо разделить издержки на две составляющие:

- Переменные затраты — возрастают пропорционально увеличению производства (объему реализации товаров).

- Постоянные затраты — не зависят от количества произведенной продукции (реализованных товаров) и от того, растет или падает объем операций.

Введем обозначения:

| В | — | выручка от продаж. |

| Рн | — | объем реализации в натуральном выражении. |

| Зпер | — | переменные затраты. |

| Зпост | — | постоянные затраты. |

| Ц | — | цена за шт. |

| ЗСпер | — | средние переменные затраты (на единицу продукции). |

| Тбд | — | точка безубыточности в денежном выражении. |

| Тбн | — | точка безубыточности в натуральном выражении. |

Формула расчета точки безубыточности в денежном выражении:

(в рублях, долларах и т.п.)

Тбд = В*Зпост/(В — Зпер)

Формула расчета точки безубыточности в натуральном выражении:

(в штуках, килограммах, метрах и т.п.)

Тбн = Зпост / (Ц — ЗСпер)

Пример расчета точки безубыточности

Посмотрите Excel таблицу

при большом ассортименте»

Расчет и графики

Те же данные на графике. Точка безубыточности Тбн = 20 штук

В точке безубыточности линия доходов пересекает и идет выше линии общих затрат, линия прибыли пересекает 0 — переходит из зоны убытков в зону прибыли.

Как влияют на точку безубыточности постоянные затраты, переменные затраты и цена см. Расчет точки безубыточности, примеры и графики.

На первый взгляд, формула расчета точки безубыточности довольно простая, и не должны возникать трудности при вычислении. Но на самом деле все не так просто.

Четыре важных допущения при расчете точки безубыточности

- Речь идет о выручке (объеме продаж), поэтому считаем, что продается вся произведенная или закупленная продукция . Складские запасы не учитываются.

- Переменные затраты прямо пропорционально

зависят от объема продаж. Так бывает не всегда.

Порядок и правила расчета точки безубыточности

Например, случай, когда для увеличения объема выпуска продукции пришлось построить новый цех, придется рассчитывать более сложным способом.

- Постоянные затраты не зависят от объема продаж. Так тоже бывает не всегда. Если для увеличения объема выпуска продукции пришлось построить новый цех, нанять больше управленческого персонала, увеличить оплату коммунальных услуг — этот случай тоже не подходит под общую формулу.

- Точка безубыточности рассчитывается для предприятия в целом или для некоторого усредненного товара .

При расчете точки безубыточности, наверное, самым важным ограничением является допущение 4. Чтобы сделать расчет для каждого товара отдельно, надо знать какая доля постоянных затрат приходится на каждый из товаров. Если товаров много, расчет точек безубыточности отдельно по каждому товару превращается в сложную задачу, требующую большого объема вычислений.

Посмотрите Excel таблицу

«Точка безубыточности и анализ безубыточности

при большом ассортименте»

Доходность, Мин.наценка, Маржинальная прибыль, Запас прочности

Расчет и графики

В любой области предпринимательской деятельности бизнесмены сталкиваются с проблемой расчета убытков и прибыли по существующим проектам.

Другими словами, когда вложенные деньги станут приносить реальную прибыль. Для этого используется точка безубыточности, формула.

Правильно рассчитанная формула точки безубыточности способна показать, насколько рассматриваемый инвестиционный проект будет эффективным и как скоро он окупится, каков риск потери вложенных денег. Предприниматель либо ТОП-менеджмент компании должен принять решение, вкладывать ли средства в инвестиционный проект, либо его стоит отложить, а расчет уровня безубыточности играет тут ключевую роль.

Точка безубыточности: что это такое?

Точка безубыточности (формула) показывает необходимый уровень производства и последующей продажи продукции для покрытия всех растрат и издержек.

Другими словами, это объем реализованной продукции, при котором прибыль фирмы равняется нулю.

Измеряется коэффициент в денежном и натуральном эквиваленте.

В практическом выражении показатель служит отличным индикатором размера производства и реализации продукции (услуг), где первоначальные расходы фирмы полностью покрываются поступающим денежным потоком. Коэффициент используется менеджерами компании в процессе создания и анализа будущего проекта.

Чем выше уровень безубыточности компании, тем выше показатель ее платежеспособности и, как следствие, финансовой устойчивости. Если же значение коэффициента безубыточности возрастает, это говорит о наличии структурных проблем внутри фирмы, оказывающих негативное влияние на извлечение прибыли.

Возможности и преимущества использования

- Возможность вычислить, на какое значение можно снизить выручку, дабы в будущем не оказаться в убытке. Особенно важно, если наблюдается рост фактической выручки над расчетной.

- Способность определить структурные проблемы компании, связанные с временным изменением уровня безубыточности.

- Возможность определить перспективность нового инвестиционного проекта, а также сроки, при которых он сможет полностью окупиться.

- Простота использования.

- Расчет уровня безубыточности позволяет выявить взаимозависимость стоимости продукции с объемами ее реализации конечным потребителям. Дает возможность рассчитать наиболее выгодный ценовой порог предлагаемой продукции.

Использование формулы точки безубыточности наиболее эффективно на рынках, характеризующихся низким уровнем конкуренции, а также устойчивым спросом со стороны потребителей.

Глобализация всех уровней рынков создает переменчивый спрос на отечественную продукцию.

Практика применения

Использование точки безубыточности происходит в различных целях.

Использование точки безубыточности происходит в различных целях.

Наиболее используемыми направлениями, а также целями применения данного коэффициента являются внешние и внутренние пользователи.

Внешние пользователи:

- Государство. Производится оценка устойчивости развития проверяемого предприятия.

- Инвесторы. Аналитика эффективности используемой стратегии развития.

- Кредиторы. Анализ платежеспособности предполагаемого инвестиционного проекта.

Внутренние пользователи:

- Руководитель производственного процесса. Выявление минимального уровня производства товара.

- Акционеры (собственники). Определение уровня рентабельности фирмы.

- Директор по продажам. Анализ будущих расходов, влияния конкуренции, нахождение оптимального ценового соотношения, составление плана продаж.

Практическое использование уровня безубыточности позволяет принять эффективные решения управленческого характера, определить финансовую устойчивость фирмы, а также определить показатель критического производства.

Формула

Точка безубыточности в денежном (стоимостном) выражении (порог рентабельности), формула:

Показатель безубыточности = FC / KMR

- Где, FC – растраты, не зависящие от производственного процесса (аренда помещений, налоговые вычеты, заработная плата административному персоналу).

- KMR – стоимость реализованной продукции.

По итогам расчета, может быть определен критический объем выручки, при которой уровень убытка достигнет нулевой отметки.

Точка безубыточности в натуральном выражении. Для выявления уровня безубыточности в натуральном выражении следует использовать следующие показатели:

- Переменные расходы (AVC);

- Стоимость единицы реализуемой продукции (Р);

- Постоянные расходы на объем выпускаемого товара (FC).

Расчет ведется по следующей формуле: FC / (P – AVC)

По итогам расчета будет получен критический объем реализованной продукции в ее натуральном выражении.

Прибыль от продаж – это конечный результат деятельности фирмы. В этой статье подробно описаны формулы расчета прибыли и применение результатов для повышения коэффициента доходности.

Модель использования показателя

В процессе расчета коэффициента всегда используются следующие допущения:

- Затраты на выпуск продукции и его объем имеют линейную зависимость.

- Показатель производственных мощностей постоянен, структура выпускаемого продукта неизменна.

- Переменные затраты, также как и стоимость продукции не меняются.

Запасы готовой продукции на складах незначительны и не искажают конечного уровня безубыточности фирмы.

Этапы расчета формулы

Выделяют три ключевых этапа для эффективного определения точки безубыточности фирмы:

- Сбор полного пакета данных для его скрупулезного анализа. Оценка объемов производства, прибыли, продаж и убытков.

- Определение объема постоянных и переменных расходов. Выявление зоны безопасности.

- Оценка требуемых объемов продажи продукции для обеспечения финансовой стабильности фирмы в будущем.

По существу, задачей становится определение предельных минимальных уровней финансовой устойчивости компании на расчетное в анализе время.

Выявление инструментов для увеличения границ зоны безопасности.

Перед тем как приступить к расчету уровня безубыточности важно понять, какие расходы фирмы классифицируются как постоянные, а какие растраты являются переменными.

К переменным расходам относятся заработная плата рабочих, технологические нужды предприятия, закупка полуфабрикатов, приобретение комплектующих, энергия

Постоянными растратами компаний являются арендная плата, дополнительная оплата труда рабочих (управленческого и административного уровня), амортизационные отчисления и т. п.

Пример расчета точки безубыточности для компании

Приведем пример, как рассчитать точку безубыточности. Для демонстрации используем расчет безубыточности для предприятия.

Приведем пример, как рассчитать точку безубыточности. Для демонстрации используем расчет безубыточности для предприятия.

Многие фирмы малого и среднего уровня специализируются на выпуске однородного продукта, с характерно одинаковой стоимостью.

Следовательно, для компании наиболее рационально делать расчет в натуральном выражении. Стоимость изделия составляет четыреста рублей. Постоянные и переменные затраты указаны в таблице.

| Постоянные | Рубли в тыс. | Переменные (единица выпускаемого продукта) | Стоимость в единицах (руб.) | Объем производства | Рубли (тыс.) |

| Общие расходы | 80 | Отчисления с зарплаты | 20 | 1000 шт. | 20 |

| Растраты на услуги ЖКХ | 20 | Расходы на закупку полуфабрикатов | 90 | 1000 шт. | 90 |

| Зарплата сотрудников | 100 | Приобретение материалов (на весь процесс производства) | 150 | 1000 шт. | 60 |

| Отчисления амортизационного характера | 100 | Зарплата основных рабочих | 60 | 1000 шт. | 60 |

| Итог | 300 | 320 | 320 |

Согласно расчету по формуле, точка безубыточности будет составлять:

ВЕР = 300 000 / (400 – 320) = 3750 штук.

Следовательно, компании надо создать не менее 3750 единиц продукции для выхода на уровень стопроцентной окупаемости. Превышение указанного уровня будет означать выход фирмы на получение реальной прибыли.

Точка безубыточности довольно просто поддается расчету, если имеется полный спектр данных. Но важно учесть, что при расчете используются рад допущений. В частности:

- Фирма оставляет предыдущий ценовой порог даже при повышении объемов реализации товара, хотя в реальности, особенно на протяжении длительного времени, данное предположение недопустимо.

- В процессе реализации выпускаемой продукции всегда имеется определенный процент остатка. В примере его нет.

- Формула безубыточности использовалась по отношению к единой категории товаров. Если в реальности будет иметь место несколько категорий продукции, структура должна оставаться постоянной.

Расходы составлены в неизменном виде. В реальности, при увеличении уровня продаж, показатель расходов также будет повышен.

Заключение

В заключение можно сказать, что точка безубыточности представляет собой крайне важный коэффициент в вопросах планирования объемов реализации продукции, производства товаров. Точка безубыточности позволяет вывести точное соотношение между прибылью и растратами, а также принять решение по вопросу ценовой политики.

Спектр применения точки безубыточности довольно широк. Формула активно используется во всех сферах предпринимательской деятельности, особенно в вопросах планирования инвестиционного проекта, а также принятия решений на стратегическом уровне.

Видео на тему

Андрей Мицкевич К.э.н., доцент Высшей школы финансового менеджмента АНХ при Правительстве РФ, руководитель консультационного бюро Института экономических стратегий

Анализ безубыточности

Менеджменту компании приходится принимать различные управленческие решения касающиеся, например, цены реализации товаров, планирования объема продаж, открытия новых торговых точек, увеличения или, наоборот, экономии по отдельным видам расходов. Для того чтобы понять и оценить последствия принимаемых решений необходим анализ соотношений затрат, объема и прибыли.

Анализ безубыточности показывает, что произойдет с прибылью при изменении объема производства, цены и основных параметров затрат. Английское название анализа безубыточности — СVР-анализ (cost — volume — profit, то есть «затраты — выпуск — прибыль») или Break — even — point (точка прерывания, точка безубыточности в данном случае).

Кто же этого не знает? Однако используют классику в жизни фирм лишь единицы. Почему? Может быть «профессорская экономика» настолько оторвана от жизни? Попробуем разобраться в том что такое CVP-анализ и почему его судьба неоднозначна. По-крайней мере, в нашей стране.

Допущения, принятые в СVР-анализе

Анализ безубыточности выполняется в краткосрочном периоде при соблюдении следующих условий в некотором диапазоне объемов производства, называемым приемлемым диапазоном:

- затраты и выпуск в первом приближении выражаются линейной зависимостью;

- производительность не меняется в пределах рассматриваемых изменений выпуска;

- цены остаются стабильными;

- запасы готовой продукции несущественны.

Академик и единственный наш соотечественник — лауреат Нобелевской премии по экономике за 1975 г. Л.В. Канторович говорил: «экономисты-математики начинают все свои работы с «предположим, что...». Так вот этого никак нельзя предположить». Может быть, и в нашем случае профессора наступили на те же грабли?

Ответ на этот вопрос радует: гипотезы рабочие, проверенные практикой

управленческого учета. Если они нарушаются, внести изменения в модель не сложно.

Приемлемый диапазон объемов производства (область релевантности) определяется гипотезой о линейности затрат. Если гипотеза сомнений не вызывает, диапазон принимается в качестве ограничений модели CVP. Основные классические соотношения:

1. AVC ≈ const, т.е. средние переменные затраты относительно постоянны.

2. FC неизменны, т.е. пороговый эффект отсутствует.

Тогда общие затраты на выпуск продукта определяются соотношением

TС = FC + VC = FC + а × Q, где Q — объем выпуска.

Однопродуктовая задача живет в учебниках, а многопродуктовая — на практике.

- Однопродуктовые задачи дают ответ на вопросы из области анализа безубыточности в виде количества произведенного продукта ((2). Чаще всего CVP-анализ в теории сводится к определению классической точки безубыточности, который показывает, сколько нужно произвести единиц продукции, чтобы покрыть все фиксированные затраты. Как правило, он распространяется и на целевую прибыль, т.е. сводится к определению объема выпуска продукции, обеспечивающего заданную прибыль.

- Многопродуктовые задачи дают ответ на те же вопросы в виде выручки (ТК). При этом предполагается неизменность ее структуры, хотя бы в смысле постоянства доли маржинальной прибыли в выручке.

Методы учета влияют на применимость CVP-анализа. Анализ безубыточности ведется с помощью Variable Costing, поскольку Direct Costing и тем более Absorption Costing дают ошибки. Если в компании не применяется хотя бы Direct Costing, то анализу безубыточности быть, поэтому одна из причин непопулярности CVP-анализа в России: господство Absorption Costing.

Точки безубыточности

1) Классическая точка безубыточности по количеству единиц продукции предполагает окупаемость общих затрат (ТС = ТК). Критической считается такая величина объема продаж, при которой компания имеет затраты, равные выручке от реализации всей продукции (т.е. где нет ни прибыли, ни убытка).

В однопродуктовом варианте из этого соотношения непосредственно выводится значение точки безубыточности (Q б):

Эта формула господствует в литературе и, собственно, поэтому заслужила название классической точки безубыточности (см. рис. 1).

Рис. 1. Классический CVP-анализ поведения затрат, прибыли и объема продаж

Пример расчета классической точки безубыточности по количеству единиц продукции

В Корпорации принимается решение об открытии нескольких магазинов типа «мини-опт». Их характеристики:

- узкая специализация (офисная бумага, преимущественно формата А4)

- малая торговая площадь (помещение до 20 кв.м., либо выносная торговая точка);

- минимальный торговый персонал (до двух человек);

- форма продаж — преимущественно мелкий опт.

Таблица 1

- Маржинальная прибыль на единицу продукции: 224 -180 = 44 руб. Рассчитываем критическую точку по формуле:

- Точка безубыточности = Постоянные расходы / Маржинальная прибыль на единицу

Получаем: 10000: 44 = 227,27.Чтобы достигнуть критической точки магазину нужно продать в течении месяца 228 пачек бумаги (10 пачек в день), при шести рабочих днях в неделю.

2) Многопродуктовый анализ безубыточности. До сих пор мы предполагали, что выпускается один продукт, но в реальной жизни это незначительный частный случай. Парадоксально, но многопродуктовый случай менее востребован в литературе и тем более на практике. Дело в том, что в этом случае результат анализа безубыточности трудно поддается интерпретации. Для практика он неконкретен, поскольку дает сотни вариантов ответа вместо ясного ориентира для оценки.

Рассмотрим математику этого случая. Ясно, что выручка должна покрыть общие затраты. При этом получаем не одну точку безубыточности, а плоскость в N-мерном пространстве, где N — число видов продукции. Если сделать достаточно корректное и принятое в классическом управленческом учете предположение о постоянстве АVС i = V i , получаем линейное уравнение:

Эти точки по логике рассуждений очень похожи на точки маржинальной I переменной безубыточности. К сожалению, оставшиеся неразделимы фиксированные затраты нельзя распределить между продуктами по одной и сбалансированных баз. Если все продукты являются «дойными коровами» такой базой могла бы быть условная маржинальная прибыль (выручка мину переменные затраты и минус собственные фиксированные затраты по каждому продукту). Но поскольку в вопросе о точке безубыточности выпуск неизвестен, ни условная маржинальная прибыль, ни выручка не работают.

На втором шаге придется распределять оставшиеся затраты:

NFC = FC — ΣMFC i

Варианты:

а) поровну, если нет оснований предпочесть какой-то один продукт;

б) в пропорции плановой выручки, если план продаж сверстан. Естественно делятся только общие фиксированные затраты;

в) при наличии плана можно вернуться к сбалансированным база (например, маржинальной прибыли), но уже без части продукции

отнесенной на покрытие собственных затрат (МРС i).

Пример вычисления точек безубыточности на базе развитого Direct Costing.

Допустим, фирма выпускает два вида продукции: «Альфа» и «Бета», продаваемой по цене 9 и 20 тыс. долл. за штуку, соответственно. Средние переменные затраты (AVC) планируются на уровне 4 и 10 тыс. долл., соответственно.

Индивидуальные фиксированные затраты для «Альфа» составили 2000 тыс. долларов за планируемый квартал, а для «Бета» — 8000 тыс. долларов. Оставшиеся фиксированные затраты (NFC) оказались равны 10000 тыс. долларов.

а) при делении неразделенных фиксированных затрат поровну (по 5000 на вид продукции) получаем:

Попробуем определить точки безубыточности разными вариантами. Сначала вычислим покрытие собственных фиксированных затрат:

б) при делении пропорционально плану надо этот план знать: 2900 и 2175, допустим, в штуках. В качестве базы распределения принимаем выручку за вычетом покрытия собственных фиксированных затрат:

22500 тыс. долларов = 2900 х 9 — 400 х 9 для «Альфа»;

27500 тыс. долларов = 2175 х 20 — 800 х 20 для «Бета».

в) база маржинальной прибыли предполагает, что плановый выпуск уменьшается на величину собственного покрытия (в шт.):

2900 — 400 = 2500 2175 — 800 = 1375

Вывод: отклонения в расчетах невелики, поэтому можно использовать любой из предложенных методов в случае примерного равенства объемов продуктов. В противном случае лучше использовать методы Б и В:

Б — для растущих рынков и продуктов;

В — для «дойных коров».

3) Классическая точка безубыточности по выручке — наиболее распространенное приближенное решение многопродуктовой задачи. Предполагается, что структура выручки изменяется незначительно. Задача ставится так: найти такое значение выручки, при котором прибыль обнуляется. Для этого от экономиста требуют коэффициент (к ), показывающий долю переменных затрат в выручке. Его найти нетрудно, зная доли переменных затрат в общих затратах и прибыли в выручке. В результате получаем уравнение:

Например:

- доля переменных затрат в выручке = 9742/16800 = 58%;

- фиксированные затраты = 5816 тыс. рублей;

- точка безубыточности = 5816 / (1-0,58) = 13848 тыс. рублей выручки

В отличие от классической точки безубыточности по количеству единиц продукции здесь следует оговориться относительно точности результатов:

- формула (7) наверняка корректна при неизменной структуре выпуска;

- однако можно сформулировать и менее жесткое условие: неизменность коэффициента к, т.е. доли переменных затрат в выручке.

- Точка безубыточности на основе маржинальной упорядоченности по убыванию. Точка безубыточности смещается влево при использовании упорядоченности продуктов по убыванию маржинальной прибыли.

Рассмотрим этот интересный и редко описываемый эффект на примере. Итак, фирма имеет фиксированные затраты равные 16000 долларов и производит 4 продукта с разной долей маржинальной прибыли в выручке (см. табл. 2).

Таблица 2. Исходные данные для расчета точки безубыточности на основе маржинальной упорядоченности

|

Продукт |

Выручка (ТК) долл. |

Маржинальная прибыль (/ОТ), долл. |

Доля маржинальной прибыли в выручке |

|

Рассчитаем точку безубыточности по выручке на основе формулы (7):

Определим ее с учетом того, что сначала будем производить самые рентабельные продукты: А и Б. Их как раз хватит на то, чтобы покрыть фиксированные затраты: μπ(A)+μπ(Б) = 12000 + 4000 = 16000 = FС. Таким образом, получим оптимистическую оценку точки безубыточности:

20000 + 8000 = 28000.

Точка безубыточности на основе маржинальной упорядоченности по возрастанию дает пессимистическую оценку. Для иллюстрации используем тот же пример. Продуктов Г, В, Б хватит только на то, чтобы покрыть 12000 долларов, а оставшиеся фиксированные затраты в размере 4000 долларов дает одна треть от выпуска продукта А. То есть пессимистическая оценка точки безубыточности:

Точки безубыточности на основе маржинальной упорядоченности по убыванию и возрастанию в совокупности дают интервал возможных точек безубыточности.

4) Точка 1. LCC-безубыточности. Подход Life Cycle Costing к проблеме затрат и прибыли определяет точку безубыточности как выпуск, окупающий полные затраты с учетом всего срока жизни товара. LCC-подход покушается на прерогативы инвестиционного проектирования. Он кроме фиксированных расходов настаивает и на покрытии инвестиционных затрат.

Пример LCC-анализа

Допустим, консорциум российских фирм вложил 500 млн. долл. в научно-исследовательские и опытно-конструкторские разработки (НИОКР) нового самолета.

Постоянные затраты складываются из 700 млн. долл. на НИОКР (разовые расходы в некотором году), а также из годовых фиксированных расходов в 50 млн. долларов. Переменные затраты на один самолет — 10 млн. долларов. Ожидается, что в год будет производиться 25 самолетов, а на рынке их можно будет продать максимум за 16 млн. долларов. Какое количество самолетов надо продать, чтобы компенсировать все затраты без учета фактора времени (это тоже точка безубыточности, но с учетом чего?) и сколько лет на это уйдет?

Решение: Обозначим неизвестное число лет за Y. Постоянные затраты будут зависеть от числа лет достижения точки безубыточности: 700 + 50 х Y. Приравняем общие затраты и выручку за Y лет:

700 + 50 х Y + 25 х 10 х Y = 25 х 16 х Y.

Отсюда Y = 7 лет, за которые будет произведено и продано 175 самолетов.

5) Точка маржинальной безубыточности (точка окупаемости дополнительной единицы продукции). При современном сложном производстве далеко не сразу маржинальные затраты (на производство дополнительной единицы продукции) становятся ниже цены. Выпуск,

обеспечивающий безубыточность дополнительной единицы продукции, определяется соотношением:

Q бм: Р = МС(Q бм) (8)

Эта точка показывает момент (выпуск), когда компания начинает работать «в плюс», т.е. когда с выпуском еще одной единицы продукции прибыль начнет расти.

К сожалению, никакой более подробной формулы нет. Данное соотношение

6) Точка безубыточности переменных затрат (точка покрытия переменных затрат):

TR = VC или Р = AVC. (9)

Она показывает, что скоро начнется процесс окупаемости постоянных затрат. Это важный показатель как для менеджеров, «затеявших» новый продукт, так и для собственников. Однако и здесь никакой более вразумительной формулы для вычислений нет. Причина та же: соотношение

(9) всегда индивидуально.

Точки целевой прибыли

Они показывают выпуск единственного продукта (или выручку — в случае многопродуктового производства), обеспечивающий заданную массу или норму прибыли.

1. Точка целевой прибыли по количеству единиц продукции.

Традиционным показателем является выпуск, обеспечивающий целевую прибыль. Подобные расчеты выполняются во многих фирмах. Предположим, требуемая прибыль составляет π, то есть

Эта формула легко модифицируется в случае целевой прибыли после налогообложения. Вот упрощенные вычисления. Если целевая прибыль после налогообложения должна быть равна z, то (TR — ТС) × (1 — t) = z, где t — ставка налога на прибыль. Следовательно, (P — AVC) x Q x (1 — t) = z + FC × (1 — t) или

2. Точка целевой прибыли по выручке легко рассчитывается по аналогии с формулой (7):

На нее в многопродуктовом случае действуют те же ограничения о неизменности коэффициента к, т.е. доли переменных затрат в выручке.

Анализ чувствительности основан на использовании приема «что будет, если изменится один или несколько факторов, влияющих на величину объема продаж, затрат или прибыли». На основе анализа можно получить данные об итоговом результате при заданном изменении определенных параметров. Анализ чувствительности основан на кромках безопасности.

Кромки безопасности (иногда переводится как маржа безопасности или граница безопасности) показывают запас прочности, безубыточности бизнеса в процентах или натуральных единицах, либо в рублях выручки. Представление в процентах более наглядно и, главное, позволяет нормировать это важный показатель. Хотя нормы эти крайне приближенные, но полезные. О таких цифрах и формулах с пренебрежением говорят математики: «менеджериальные показатели». Но от этого «инженерного подхода» никуда не деться.

Классическая кромка безопасности по количеству единиц продукции:

Она показывает, насколько процентов может снизиться выручка при неубыточном производстве. Показатель меньше 30% — признак высокого риска.

Классическая кромка безопасности по выручке:

Обе эти кромки безопасности хороши для бизнеса в целом, так как понятны фиксированные затраты, но малопригодны для сегментов бизнеса. Однако «лобовое» применение переменных или маржинальных затрат, как вы помните, требует нелинейности их функций. Классический управленческий учет не изучает данные функции и потому вынужден их считать линейными. Значит ли это, что иных кромок безопасности, кроме классических, нет? Ответ будет отрицательным.

Кромка безопасности по цене показывает насколько надо снизить цену, чтобы прибыль обратилась в ноль. Это будет при критической цене Р к = АС. Тогда кромка безопасности составит в процентах от существующей цены:

Кромка безопасности по переменным затратам показывает насколько надо увеличить удельные переменные затраты, чтобы прибыль обратилась в ноль. Критическое значение АVС достигается при АVС = Р — АFС. Потому

Кромка безопасности по фиксированным затратам в абсолютном выражении равна прибыли, а в относительном:

Обратите внимание, что в формулах (15-17) выпуск остается неизменным.

Проблемы в определении точек безубыточности

Если фирма сталкивается с полупостоянными затратами, точек безубыточности может быть несколько. На графике безубыточности (см. рис. 2) показаны три точки безубыточности, а зоны прибылей и убытков сменяют друг друга при возрастании объема деятельности.

Рис. 2. Множественность классических точек безубыточности в случае полупостоянных затрат.

Подобное размножение касается и неклассических точек безубыточности.

Трудности в проведении анализа безубыточности могут быть связаны со следующими причинами:

- при высоком уровне предложения, возможно, придется снизить цену за единицу продукции. Следовательно, появится новая точка безубыточности, лежащая правее;

- «крупным» покупателям, вероятно, будет предоставлено право на оптовые скидки. Точка безубыточности снова сдвигается вправо;

- если величина спроса превышает предложение, то, возможно, целесообразно увеличить цену. Это сдвинет точку безубыточности влево;

- стоимость сырья и материалов на единицу продукции может уменьшиться при больших объемах закупок или увеличиться при перебоях с поставками;

- удельные затраты на заработную плату производственных рабочих, вероятно, могут уменьшиться при большом объеме производства;

- как постоянные, так и переменные затраты имеют тенденцию увеличиваться со временем;

- затраты не всегда можно точно разделить на постоянные и переменные;

- структура продаж может измениться весьма существенно.

Примитивные бизнес-планы все эти элементарные аналитические выкладки попросту игнорируют.

Тем не менее, считается, что анализ безубыточности проводится повсеместно и его значение велико. Мои наблюдения это не подтверждают. Как у любой модели, у CVP есть свое «поле сражения», и оно фрагментарно. Многие фирмы CVP-анализ проводят только для новых проектов. Регулярной работы с прибыльностью продуктов и сегментов в нашей стране, к сожалению, пока недостаточно.

Кейс с решениями

Итак, две фирмы: ЗАО «Старомеханический Завод» (далее — СМЗ) и ОАО «Зарубежный Автоматизэйшн» (далее — ЗАМ) работают на малороссийском рынке и изготавливают деталь, используемую при ремонте автомобилей. Сегодня эти две компании поделили российский рынок — каждая удерживает 50%. Изготавливаемые детали имеют одинаковые качество и цену. Производственные мощности обеих компаний расположены в окрестностях Мариуполя.

Однако компании радикально различаются по структуре издержек. «Зарубежный Автоматизэйшн» имеет полностью автоматизированное и весьма капиталоемкое производство. А «Старомеханический Завод» — неавтоматизированное производство с большой долей ручного труда. Ежемесячные отчеты о прибылях и убытках компаний выглядят следующим образом (см. таблицу 1).

Таблица 1. Исходная ситуация (в у.е.)

|

Показатели |

«Зарубежный Автоматизэйшн» |

«Старомеханический Завод» |

|

Продажи, шт. | ||

|

Цена за штуку | ||

|

Удельные переменные издержки | ||

|

Удельные постоянные издержки | ||

|

Полные удельные издержки | ||

|

Полные затраты |

9,5х5000 = 47500 |

9,5х5000 = 47500 |

|

50000 — 47500 = 2500 |

50000 — 47500 = 2500 |

Обе компании рассматривают способы увеличения прибылей. Один из них — начать продавать свою продукцию значительному по размерам, но сравнительно малообеспеченному (или экономному) сегменту покупателей, которых в данный момент никто не обслуживает. Потенциальная емкость данного сегмента — 2000 штук в месяц. Таким образом, у фирмы, захватившей этот сегмент, продажи в натуральном выражении вырастут на 40%. Единственная проблема — в данном сегменте потребители будут покупать детали по цене не выше 8.50 у. е. за штуку, т.е. на 15% ниже цены на рынке и на 1 у. е. ниже полных издержек производства в настоящий момент. «Как можно продавать по цене ниже себестоимости»? — возмущается начальник ПЭО с многолетним стажем работы на «Старомеханическом Заводе».

Вопрос 1: Допустим, обе компании смогут без дополнительных издержек сегментировать рынок (то есть начать продавать детали экономному сегменту с 15%-ной скидкой, при этом не подрывая свои продажи по полной цене обеспеченным покупателям). Насколько каждая компания сможет нарастить прибыли, если увеличит продажи (в штуках): а) на 20%, то есть захватив половину экономного сегмента?

б) на 40%, захватив весь экономный сегмент?

Должны ли компании (одна или обе) использовать данную возможность увеличить прибыли?

|

Вопрос |

Логика ответа |

«Зарубежный Автоматизэйшн» |

«Старомеханический Завод» |

|

Прирост прибыли (Δπ) вычисляется через маржинальную прибыль на единицу продукции в дополнительной партии (αμπ) |

αμπ = 8,5 — 2,5 = 6 Δπ = 6х1000 = 6000 |

αμπ = 8,5 — 5,5 = 3 Δπ = 3х1000 = 3000 |

|

|

αμπ = 8,5 — 2,5 = 6 Δπ = 6х 2000 = 12000 |

αμπ = 8,5 — 5,5 = 3 Δπ = 3х2000 = 6000 |

||

Вывод: Обе компании будут рады «отхватить» даже половину экономного сегмента, не говоря уже о счастье завладеть им целиком.

Вопрос 2: Что делать, если ни СМЗ, ни ЗАМ не смогут эффективно сегментировать рынок, и обе фирмы будут вынуждены установить единую цену для всех покупателей (то есть. 8,50 у. е. как для экономного сегмента, так и для обеспеченных покупателей).

а. Посчитайте БОП (безубыточный объем продаж) для каждой из

компаний, если цена будет снижена до 8.50 у. е.

b. Насколько вырастут прибыли каждой компании, если ее продажи

увеличатся на 40% (в штуках)?

Внимание: БОП (безубыточный объем продаж) в данном случае предполагает, что компания должна получать прежние, а не нулевые, прибыли.

Безубыточный объем продаж встречается на практике чаще, чем классический CVP-анализ. В жизни он водится, в учебниках — не всегда. Это вариант точки целевой прибыли в динамике: при изменениях факторов прибыль сохраняется на прежнем уровне. Безубыточный объем продаж предполагает, что компания при изменениях должна получать прежние прибыли, а не нулевые. Например, старый станок заменен на более высокопроизводительный и дорогой. Естественно, возникает вопрос, насколько надо увеличить выпуск, чтобы «отбить затраты»?

|

Вопрос |

Логика ответа |

«Зарубежный Автоматизэйшн» |

«Старомеханический Завод» |

|

|

Вычисляется через равенство маржинальных прибылей до и после изменений |

μπ (до) = 7,5х5000 = 37500 = μπ (после) = 6хQ μπ (после) = 7,5x5000 =37500 |

μπ (до) = 4,5х5000 = 22500 = μπ (после) = 3хQ |

||

|

b. Рост выпуска на 40% |

Прирост прибыли (Δπ) вычисляется как разница маржинальных прибылей до и после изменений |

μπ (после) = 6х7000 = 42000 μπ = 42000 — 37500 = 4500 |

μπ (после) = 4,5х5000 = 22500 |

|

Это мы и называем конкурентоспособностью структуры затрат с меньшими средними переменными затратами. «Зарубежный Автоматизэйшн» выдержит понижение цен, а «Старомеханический Завод» — нет. Демпинг (игра на понижение цен) — удел фирм с низкими переменными издержками. Постоянные затраты здесь ни при чем.

Вопрос 3: Пока компании думали, на их рынок вторгся сильный конкурент — «Автомобильный завод». Он легко захватил полрынка, торгуя такими же деталями по 9 у.е. Нам придется вернуться в исходную ситуацию и проанализировать надежность СМЗ и ЗАМ. Обе фирмы потеряли половину своих продаж (в штуках). Результаты представлены в табл. 2.

Таблица 2. Ситуация после вторжения «супостата» (в у.е.)

|

Показатели |

«Зарубежный Автоматизэйшн » |

«Старомеханический Завод» |

|

Продажи, шт. | ||

|

Цена за штуку, у. е. | ||

|

Удельные | ||

|

переменные | ||

|

издержки | ||

|

Постоянные издержки (за месяц) | ||

|

Удельные | ||

|

постоянные |

14 = 35000: 2500 | |

|

издержки | ||

|

Полные удельные издержки | ||

|

Полные затраты |

16,5х2500 = 41250 |

13,5х2500 = 33750 |

|

22500 — 41250 = -18750 |

22500 — 33750 = -11250 |

Конечно, обе компании в убытках, но перенести их, пожалуй, легче «Старомеханическому Заводу». Это мы и называем надежностью структуры затрат с меньшими постоянными затратами.

Вопрос 4: Утро. Вторжение «Автомобильного завода» оказалось кошмарным сном. При условии, что ни одна компания не сможет сегментировать рынок, какие рекомендации вы дадите каждой компании относительно данной возможности?

Ответ: «Зарубежный Автоматизэйшн» стоит снижать цену, а «Старомеханическому Заводу» — нет. ЗАМ имеет все шансы выиграть ценовую конкуренцию в связи с более низкими переменными затратами.

Проанализировав ситуацию, ЗАМ решил воспользоваться возможностью продавать детали новому сегменту и снизил цены на 15%. Его продажи выросли до 7000 штук в месяц по цене 8.50 у. е. С запозданием СМЗ также был вынужден снизить цены, чтобы сохранить своих покупателей. Руководство СМЗ считает, что если бы они не снизили свои цены, то потеряли бы 60% продаж. К сожалению, после снижения цены СМЗ работает в убыток.

Вопрос 5: Было ли решение «Старомеханического завода» снизить цены финансово обоснованным? Допустим, если СМЗ решит полностью уйти с этого рынка, он сможет сократить постоянные издержки вдвое. Например, отказаться от аренды помещений, земли и прочих расходов. Остальные 50% постоянных издержек составляет обслуживание банковского кредита на приобретение оборудования, имеющего нулевую ликвидационную стоимость. Рассчитайте и сравните прибыли при разных вариантах.

Положение после снижения цены:

μπ (до)= 4,5х5000 = 22500

μπ (после)= 3х5000 = 15000

FC = 20000, π = -5000.

Альтернативный вариант: цену не снижать, но потерять часть рынка:

μπ (до)= 4,5х5000 = 22500

μπ (после)= 4,5х2000 = 9000

FC = 20000, π = -11000.

Следовательно, снижение цены выгодно в краткосрочном периоде.

При уходе с рынка π = -10000. Следовательно, следует остаться и снизить цену, хотя производство и будет убыточным: FC = 20000, π = 15000 — 20000 = -5000.